事業再構築補助金におけるつなぎ融資の利用について解説

2024/05/08

2022/3/7

この記事の監修

株式会社SoLabo 代表取締役/税理士有資格者田原広一(たはら こういち)

融資支援実績6,000件超、補助金申請支援実績1,300件超、事業再構築補助金採択支援件数は第4回~第8回まで5回連続で日本一を獲得。 『小規模事業者持続化補助金』、『事業再構築補助金』、『IT導入補助金』は自社での申請・採択も経験。「補助金ガイド」LINE公式アカウントでは約4万人の登録者に情報発信を実施。

事業再構築補助金の利用を検討している人の中には、事業を行うための資金に不安を抱えている人もいますよね。また、つなぎ融資を検討している人もいるでしょう。

当記事では、事業再構築補助金におけるつなぎ融資の利用について解説します。事業再構築補助金を利用するにあたり、資金面に不安を抱えている人は参考にしてみてください。

補助金を受け取るまでの間はつなぎ融資が利用できる

事業再構築補助金を利用する際、補助金を受け取るまでの間に、事業計画書に記載した補助事業の実施や手続きを行う必要があります。その際、補助金を受け取るまでの期間、資金に不安がある人は、つなぎ融資が利用できます。

|

つなぎ融資は「一定期間、資金のつなぎとして借り入れることができる融資」を指します。事業再構築補助金を受け取るまでのつなぎ融資は、民間の金融機関や信用金庫、日本政策金融公庫などで取りあつかっている、事業者向け融資が利用できます。

借入の期間や担保の有無などは借入先によって異なるため、融資を受ける際は借入の条件をよく確認しておくことが求められます。事業再構築補助金で融資を受ける際は、自社の事業状況にあった無理のない借入を行いましょう。

なお、つなぎ融資は、金融機関の審査を通過することで受け取れるお金です。「事業再構築補助金における交付決定は、つなぎ融資を確実に受け取れると保証するものではない」ことに留意して、つなぎ融資の利用を検討しましょう。

当メディアを運営する株式会社SoLaboは、補助金や融資の支援を行う認定支援機関であり、事業再構築補助金に関するつなぎ融資の支援も可能です。つなぎ融資の借り入れが可能か知りたい人は下記無料診断フォームよりお問い合わせください。

補助金を担保につなぎ融資が受けやすくなる

事業再構築補助金では、受け取る予定の補助金を担保にして、つなぎ融資が受けやすくなります。補助金をつなぎ融資の担保にするためには、交付決定された補助金を電子記録債権に変える必要があります。

|

参考:金融庁「免許・許可・登録等を受けている業者一覧>金融会社>電子債権記録機関」

電子記録債権とは、手形や売掛金などのお金を受け取る権利を電子化したものです。交付決定された補助金を電子記録債権に変えるには「電子債権記録機関に登録されている組織」に依頼する必要があります。

事業再構築補助金において交付決定を受け、補助金を電子記録債権にしたあとは、金融機関の審査や手続きを経て、つなぎ融資のお金が振り込まれます。その際、つなぎ融資の審査は依頼した組織と提携している金融機関が行うことになります。

事業再構築補助金で交付決定を受けた補助金を担保に、つなぎ融資を受け取れる可能性があります。「つなぎ融資を受けたいけど審査に通るか不安」という人は、補助金を担保にしてつなぎ融資を受けることを検討してみてください。

補助事業で建設した財産をつなぎ融資の担保に設定できる

事業再構築補助金では、補助事業で建設した財産をつなぎ融資の担保に設定できます。最新の公募要領にも「補助事業の遂行に必要な資金調達をする場合に限り、担保権実行時に国庫納付をすることを条件に担保権の設定が認められる」旨の記載があります。

事務局からの承認を得るには、電子申請システム「Jグランツ」から担保権設定承認申請を行います。その際「担保権設定承認申請書<様式第11>」を電子申請システムからダウンロードして内容を入力後、添付が必要です。

ただし、補助事業で取得した財産が税抜き50万円未満の物件の場合は「担保権設定承認申請書<様式第11>」の添付は不要です。担保権設定承認申請の入力方法は、公式サイト「Jグランツ事業者マニュアル」から「05.担保権設定」のフォルダを確認してみてください。

事業再構築補助金では、交付決定後、担保権設定承認申請をすることで、事業で建設した財産に担保権を設定できます。担保権設定承認を得たあとも提出が求められる書類があるため、担保権設定をする際は、最新の「補助事業の手引き」を確認しましょう。

なお、事業で建設した財産への担保権の設定は、担保権実行時に国庫納付することも条件になります。国庫納付は、金融機関や税務署の窓口、インターネットバンキングから手続きできます。

補助金に特化した融資制度を取りあつかっている機関がある

金融機関や自治体によっては、補助金に特化した融資制度を取りあつかっている場合があります。事業再構築補助金の補助事業で、一時的に融資を受けたいと考えている人は、補助金に特化した融資制度の利用を検討しましょう。

たとえば、多摩信用金庫では「公的補助金つなぎ融資」という補助金に特化した融資制度を取りあつかっています。融資期間は、交付決定通知の受領から補助金を受け取るまでの期間をなっており、担保は不要です。

また、東京都産業労働局では一般事業融資を取りあつかっています。東京都産業労働局の公式サイト「東京都中小企業制度融資一覧」に「中小企業庁所管の補助金・助成金の交付決定を受けた事業を行う中小企業者または組合」が対象である旨が記載されています。

事業再構築補助金を利用する際には、補助金に特化した融資制度の利用を検討できます。「補助金を利用するために融資を受けたい」という人は、利用している金融機関や所属している自治体に、補助金に特化した融資制度がないかを確認してみてください。

補助事業の開始日をもとにつなぎ融資の計画をたてる

事業再構築補助金を利用する際、つなぎ融資を受ける場合は、融資の開始日と補助事業の開始日を考慮して計画をたてる必要があります。自己資金に余裕がない人は、融資が補助事業の開始日に間に合わない場合、事業計画を進められない可能性があるためです。

| 事業再構築補助金のスケジュール例 | つなぎ融資のスケジュール例 (補助金を担保に電子記録債権化した場合) |

| ①申請準備 補助金の要件の確認 GビズプライムIDの取得 事業再構築の計画を立てる 必要書類の準備 【実施目安:補助金申請日から1~1.5か月以上前】 |

– |

| ②申請 事業再構築補助金の特設サイトより電子申請 |

– |

| ③審査 | – |

| ④採択結果連絡(交付申請手続き開始) 【時期の目安:申請から2か月あと】 |

①融資決定前 ・利用者登録のためIDとパスワード取得 ・利用申し込み(WEB)入力、印刷 |

| ⑤交付決定通知書の受領 ※補助事業実施期間スタート 【時期の目安:採択日から1~2か月あと】 |

・利用申し込み(印刷)、必要書類郵送 ※交付決定通知書など 【期間の目安:1週間ほど】 ③融資決定後 ・補助金交付決定通知書、発生記録依頼書 を入力して送付 ・電子記録債権化される 【期間の目安:3営業日ほど】 |

| ⑥補助事業(事業計画)を開始 ・補助対象経費の支払い ※補助事業は補助事業実施期間内に終わらせる 【時期の目安:採択日から1~2か月あと】 |

④融資実行後 ・着金 【期間の目安:交付決定済みなら1週間ほど】 ・手数料支払い |

| ⑦実績報告書の提出 【時期の目安:採択から12~14か月後まで】 |

– |

| ⑧確定通知書の受領・確認 【時期の目安:実績報告から1か月後】 |

– |

| ⑨精算払い請求書を提出 【時期の目安:実績報告から1~2か月後】 |

– |

| ⑩補助金を受領する 【時期の目安:実績報告から1~2か月後】 |

・つなぎ融資一括返済 |

採択結果が出てからつなぎ融資の申し込みをする場合は特に、補助事業の開始日とつなぎ融資の審査期間をあわせて考慮し、融資の依頼先を選ぶ必要があります。

なぜなら、融資の審査期間は各金融機関で異なり、依頼先のつなぎ融資の審査期間が長いと、補助事業の開始日に間に合わない可能性があるためです。

また、つなぎ融資の審査に交付決定通知書が必要である場合、おもに補助事業の開始日を考慮することが望ましいです。自己資金に余裕のない人は、補助事業の開始日をつなぎ融資の開始日にあわせて事業計画をたてることを検討してみてください。

事業再構築補助金とつなぎ融資を申し込む人は、補助金や融資を受け取るまでのスケジュールを把握しておきましょう。事業再構築補助金の詳しいスケジュールを知りたい人は「事業再構築補助金のスケジュールは?申請や入金の時期も解説」を参考にしてみてください。

金融機関が認定支援機関であれば相談先を一つにできる

つなぎ融資を依頼する際、融資の依頼先の金融機関が「認定支援機関」であれば、相談先を一つにできます。事業再構築補助金を利用するには、中小企業支援に関する知識や経験が一定レベル以上あると国に認められた「認定支援機関」のサポートが必要であるためです。

また、事業再構築補助金では、事業計画の作成時に認定支援機関に相談や確認をしてもらうことが申請の条件の一つとなっています。そのため、相談先が認定支援機関に登録されている金融機関であれば、事業計画の相談とあわせて融資の相談をすることができます。

認定支援機関に登録されている金融機関に相談することで、事業再構築補助金と融資の相談先をまとめることができます。事業再構築補助金と融資、どちらもまとめて相談したい人は、認定支援機関に登録されている金融機関を選びましょう。

なお、認定支援機関は「認定経営革新等支援機関検索システム」から各都道府県の認定支援機関を検索できます。

金融機関からつなぎ融資を受ける際の必要書類の例

つなぎ融資を受ける際、金融機関から提出が求められる書類は金融機関によって異なります。そのため、つなぎ融資を受ける人は、金融機関の担当者から指示された書類の提出が必要です。

| つなぎ融資の必要書類 | 事業再構築補助金のおもな必要書類 | |

| 法人 |

|

|

| 個人事業主 |

|

|

つなぎ融資の申し込みに必要な書類には「決算書」や「資金繰り表」など、事業再構築補助金の申請時の必要書類と一部同じものがあります。事業再構築補助金の必要書類を準備するのにあわせて、融資の必要書類を準備すると速やかに申請の準備が進められます。

事業再構築補助金と融資の必要書類をそろえる際は、重複している書類はまとめて準備すると速やかに申請の準備ができます。事業再構築補助金の必要書類は「事業再構築補助金の必要書類を申請する枠別に解説」で解説しているので、参考にしてみてください。

交付決定時に補助金を受け取る権利があたえられる

事業再構築補助金において、補助金を受け取る権利があたえられるのは交付決定時です。事業再構築補助金に申請予定の人は、審査に通り、補助金交付候補者として採択されても、補助金を受け取ることが決まったわけではないことに留意して利用しましょう。

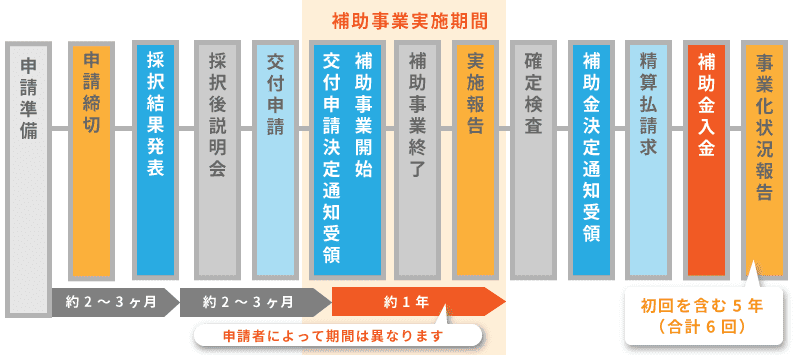

【事業再構築補助金における申請から入金までの流れ】

参考:事業再構築補助金の第12回「公募要領」をもとに株式会社ソラボが作成

事業再構築補助金では、申請後、審査に通過すると「補助金交付候補者として採択」されます。あくまで「審査項目をもとに事業計画書の審査が行われた結果、事業計画の内容が認められた補助金が交付される予定の者」という立場です。

補助金交付候補者として採択されたあとは交付申請をします。経費項目が補助事業に必要であるかの確認するため、経費明細書や見積書などの必要書類もあわせて提出が必要です。

交付申請後、交付決定通知を受領したタイミングで補助金を受け取る権利が申請者にあたえられます。また、補助対象経費が確定するのも交付決定の段階です。

事業再構築補助金の審査に通過し補助金交付候補者として採択されたとしても、補助金を受け取る権利をあたえられたことにはなりません。つなぎ融資を受ける際、補助金交付候補者として採択されただけでは融資が受けられない可能性があることに留意しましょう。

この記事のまとめ

事業再構築補助金では、補助金を受け取るまでの期間の資金に不安がある人はつなぎ融資を利用できます。つなぎ融資は金融機関の審査を通過することで受け取れますが、借入の期間や担保の有無などは借入先によって異なります。

事業再構築補助金でつなぎ融資を利用する際、事業再構築補助金で受け取る予定の補助金を担保にすることができます。また、補助事業で建設した財産をつなぎ融資の担保に設定することもできます。

つなぎ融資の相談をするときは、認定支援機関に登録されている金融機関を利用すると事業再構築補助金にかかわることもあわせて相談できます。つなぎ融資を利用する際は、事業計画でたてた補助事業の開始日に間に合うように融資計画をたてましょう。