事業再構築補助金の収益納付とは?計算方法も解説

2024/05/01

2023/9/29

この記事の監修

株式会社SoLabo 代表取締役/税理士有資格者田原広一(たはら こういち)

融資支援実績6,000件超、補助金申請支援実績1,300件超、事業再構築補助金採択支援件数は第4回~第8回まで5回連続で日本一を獲得。 『小規模事業者持続化補助金』、『事業再構築補助金』、『IT導入補助金』は自社での申請・採択も経験。「補助金ガイド」LINE公式アカウントでは約4万人の登録者に情報発信を実施。

事業再構築補助金は、採択後に補助事業を行い、無事に補助金の交付を受けたら終了ではありません。補助金交付後に確認しておく事項の1つに「収益納付」があります。収益納付は簡単に言うと「補助金を使った事業で儲けた分の金額を返していく」ことです。

補助金を申請する人の中には「補助金とは返済不要なお金」だと認識している人もいるのではないでしょうか。しかし、実は多くの補助金には収益納付の規定が設けられています。

当記事では、事業再構築補助金の収益納付を解説します。納付額を算出する際の計算例も解説していくので、収益納付を調べている人は参考にしてみてください。

なお、当記事は事業再構築補助金の「第12回公募要領」および「事業化状況報告システム操作マニュアル」をもとに作成しています。

収益納付とは補助事業で利益が出たら交付された補助金額を返納していく制度

収益納付とは、補助事業で一定の利益(収益から経費等を引いた額)が出た場合に、交付された補助金額の一部または全額を国に返納していく制度です。補助金は「原則としては返済が不要」ですが、補助事業後の一定期間内で利益が生じた場合は規定に従い返納する義務があるためです。

収益納付に関する規定は、公募要領のP.41に「事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びその他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません」と記載されています。

事業再構築補助金を受けて補助事業を行った事業者は、補助金交付後も5年間は毎年「状況の報告」が求められており、収益納付が必要であるかどうかを判断されることになります。全ての利益が収益納付の対象となるわけではないため「対象になる利益」と「対象にならない利益」を事前に把握しておきましょう。

なお、収益納付を行う事業年度の決算が赤字の場合は納付が免除になります。

収益納付の対象になる場合と対象にならない場合の事例

収益納付の対象になるのは、補助金を使って実施した事業が「直接利益に繋がっている場合」です。一方で「直接利益が生じたとは言えない場合」は対象にならないため、計上する必要がありません。

| 対象となる利益の例 | 対象とならない利益の例 |

|

|

たとえば、補助金で購入した設備で生産した商品の販売や、補助金で制作した自社ECサイトで生じた売上げによる利益は、補助金が直接利益につながっているため収益納付の対象です。

一方、店舗改装に補助金を活用した場合は、補助事業後に利益が出たとしても直接の利益とは言い切れないため収益納付の対象にはなりません。

収益納付の対象は、あくまでも実施した補助事業により「直接利益が生じた場合」に限られます。収益納付の対象として計上する利益であるかどうかの判断に迷った場合は、事務局に問い合わせてみましょう。

収益納付の有無は事業化状況報告の際に確定する

事業再構築補助金の収益納付が発生するかどうかは、事業者が補助金の交付を受けたのちの「事業化状況報告」の際に確定します。事業化状況報告とは、補助金の受給者が補助金事務局へ行う報告義務であり、補助金の利用状況や成果を報告します。

事業再構築補助金の事業化状況報告は、補助金交付後の5年間で全6回行う義務があり、収益納付が求められるのもこの5年間です。そのため、5年経過後には収益納付の対象から外れることになるため、収益納付の必要がなくなります。

また、収益納付の最高金額は「補助金確定額」と決まっています。そのため、「累積の収益納付額」が「受給された補助金額」に達した時点で収益納付は終了となります。

収益納付の有無は事業化状況報告の内容によって確定し、その際に納付額も算出されます。事業化状況報告については「事業再構築補助金の事業化状況報告について解説」の記事で詳しく解説しているので参考にしてみてください。

収益納付の計算方法には事業化状況報告システムの自動計算を活用できる

収益納付額を計算する際は「事業化状況報告システム」の自動計算を活用して算出することが可能です。事業化状況報告システムは、申請や実績報告の際にも利用した「GビズID」でログインして行います。

収益納付額の計算方法は、事業再構築補助金の「補助事業の手引き」の中で確認できます。しかし、計算に必要な「値の項目」や「計算の工程」が多く、複雑です。

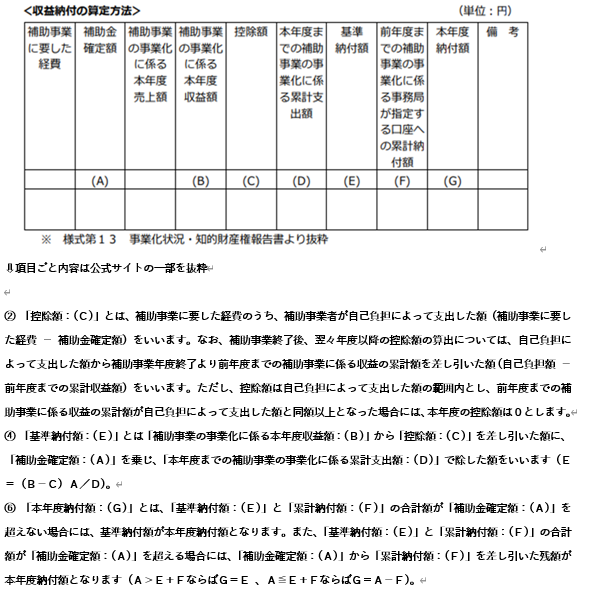

【公式サイトに記載されている収益納付の計算方法】

参考:「補助事業の手引き」P.36|事業再構築補助金

「補助事業の手引き」を見ながら納付額を算出する場合は内容が複雑で、1つずつ確認していくと時間を要するうえに、計算を間違える可能性もあります。

納付額を計算する際は、「事業化状況報告システム操作マニュアル」P.9の「事業化状況報告シミュレーション」を活用すると便利です。事業化状況報告システムからExcelファイルをダウンロードし、中の項目に数字を入力していけば自動で計算されるので、計算式を覚える必要はありません。

「事業化報告シミュレーション」では、当年度の収益納付額に加え、補助事業終了年度の5年後までの納付額の計算が可能です。シミュレーションは必須項目ではありませんが、毎年のおおよその収益納付額をイメージしておきたい人は活用してみましょう。

収益納付が必要な場合の計算例

わかりやすい金額で想定して「収益納付が必要な場合」の計算例を確認してみましょう。

| <条件> 補助事業に要した経費 1,500万円 交付された補助金額 1,000万円 補助事業で得た本年度の利益額 600万円 |

| A 補助金確定額 | 10,000,000 | |

| 補助事業の事業化に係る本年度売上額 |

50,000,000 |

|

| B 補助事業の事業化に係る本年度収益額 |

6,000,000 |

本年度の総収入額から総収入を得るに要した額を差し引いた額の合計 |

|

C 控除額 【補助事業に要した経費―補助金確定額】 |

5,000,000 |

補助事業に要した経費のうち、補助事業者が自己負担によって支出した額 (1,500万円―1,000万円=500万円) |

|

D 本年度までの補助事業の事業化に係る 類型支出額 |

15,000,000 |

補助事業に要した経費及び補助事業年度終了以降に追加的に要した補助事業に係る経費の合計額 |

| E 基準納付額 E=(B-C)A/D | 666,666 |

「補助事業の事業化に係る本年度収益額:(B)」 ―「控除額:(C)」×「補助金確定額:(A)」 ÷「本年度までの補助事業の事業化に係る累計支出額:(D)」で算出 (600万円―500万円)×1,000万円÷1,500万円=666,666円 |

|

F 前年度までの補助事業の事業化に係る 事務局が指定する口座への類型納付額 |

0

|

前年度までの収益に伴う納付金及び本年度までの財産処分に伴う納付金の合計額 |

| G本年度納付額 | 666,666 |

基準納付額Eと類型納付額Fの合計が補助金確定額(A)を超えない場合、基準納付額(E)が本年度納付額(G)となる。 ⇒A>E+FならばG=E ②基準納付額Eと類型納付額Fの合計が補助金確定額Aを超える場合には、補助金確定額Aから類型納付額Fを差し引いた残額が本年度納付額(G)となる。 ⇒A≦E+FならばG=A-F 1,000万円>666,666円なので、基準納付額(E)が適用され、本年度納付額は666,666円 |

収益納付額を計算する際にポイントになるのは、E(基準納付額)の値です。

E(基準納付額)=【B(補助事業の事業化に係る本年度収益額―C(控除額)】×A(補助金確定額)÷D(本年度までの補助事業の事業化に係る類型支出額)なので、B-Cがプラスであれば納付額がプラスの値となり、収益納付が発生します。

一方で、B-Cが0以下であれば以降の値も0となるため、収益納付は発生しません。

また、別の視点で考えると「毎年計上する補助事業で得た利益の累計」<「補助事業の自己負担額」で収まっていれば、収益納付は発生しません。

たとえば、自己負担額が500万円の場合に、補助事業による売上2000万円、原価・経費1300万円、利益700万円であれば、収益納付が発生します。一方で、補助事業による売上2000万円、原価・経費1700万円、利益300万円であれば、収益納付は発生しません。

収益納付が不要な場合の計算例

収益納付が必要な場合の例を踏まえて、次は収益納付が不要な場合の計算例を確認してみましょう。

| <条件> 補助事業に要した経費 1,500万円 交付された補助金額 1,000万円 補助事業で得た本年度の利益額 400万円 |

|

A 補助金確定額 |

10,000,000 |

|

|

補助事業の事業化に係る本年度売上額 |

50,000,000 |

|

|

B 補助事業の事業化に係る本年度収益額 |

4,000,000

|

本年度の総収入額から総収入を得るに要した額を差し引いた額の合計 |

|

C 控除額 【補助事業に要した経費―補助金確定額】 |

5,000,000 |

補助事業に要した経費のうち、補助事業者が自己負担によって支出した額 (1,500万円―1,000万円=500万円) |

|

D 本年度までの補助事業の事業化に係る 類型支出額 |

15,000,000

|

補助事業に要した経費及び補助事業年度終了以降に追加的に要した補助事業に係る経費の合計額 |

|

E 基準納付額 E=(B-C)A/D |

0

|

「補助事業の事業化に係る本年度収益額:(B)」 ―「控除額:(C)」×「補助金確定額:(A)」 ÷「本年度までの補助事業の事業化に係る累計支出額:(D)」で算出 (400万円―500万円)×1,000万円÷1,500万円<0 |

|

F 前年度までの補助事業の事業化に係る 事務局が指定する口座への類型納付額 |

0 |

前年度までの収益に伴う納付金及び本年度までの財産処分に伴う納付金の合計額 |

|

G本年度納付額 |

0 |

①基準納付額Eと類型納付額Fの合計が補助金確定額(A)を超えない場合、基準納付額(E)が本年度納付額(G)となる。 ⇒A>E+FならばG=E ②基準納付額Eと類型納付額Fの合計が補助金確定額Aを超える場合には、補助金確定額Aから類型納付額Fを差し引いた残額が本年度納付額(G)となる。 ⇒A≦E+FならばG=A-FE+Fの値がAの1,000万円を超えていない場合、 納付額は基準納付額の値Eとなるため、本年度納付額は0となる。 |

収益納付額を計算する際にポイントになるのは、E(基準納付額)の値です。今回の例では、E(基準納付額)=B(利益額)―C(控除額)の値が0以下です。「補助事業で得た利益の累計」<「補助事業の自己負担額」で収まっているため、収益納付は発生しません。

なお、収益納付を行う事業年度の決算が赤字の場合は、納付が免除になります。

この記事のまとめ

事業再構築補助金には、補助金を使って事業を行い「利益」が生じた場合、交付された補助金の一部または全部の金額を返納する「収益納付」の義務があります。補助金は原則返済不要ですが、取り組んだ補助事業が十分な利益を得られる事業へと成長した際には返納が必要となる場合があります。

収益納付で計上する利益額の対象は「補助金で購入した設備で生産した商品の売利上げ利益」のように補助事業で「直接利益が生じた場合」に限られます。そのため、補助事業によって増客には繋がったが直接利益が生じたとは言い切れないチラシの作成・配布などは対象になりません。

事業再構築補助金の交付を受けた受給者は、5年間の事業化状況報告を行います。収益納付もこの期間の中で実施し、納付額は事業化報告の中で計上した補助金額や本年度の収益額などの内容をもとに算出されます。納付額の計算は、事業化報告シミュレーションを活用すると便利です。