友だち追加特典

- 【事業再構築補助金】事業計画書ひな型

- 【持続化補助金】ヒアリングシート

- 【IT導入補助金】活用ノウハウ限定動画

- 【4つの補助金がわかる】補助金ガイド

2024/04/26

2024/4/19

この記事の監修

株式会社SoLabo 代表取締役田原 広一(たはら こういち)

融資支援実績6,000件超、補助金申請支援実績1,300件超、事業再構築補助金(※現:新事業進出補助金)採択支援件数は第4回~第8回まで5回連続で日本一を獲得。 『小規模事業者持続化補助金』、『新事業進出補助金』、『デジタル化・AI導入補助金』は自社での申請・採択も経験。「補助金ガイド」LINE公式アカウントでは約4万人の登録者に情報発信を実施。

補助金の申請を考えている人の中には、補助金に消費税がかかるのか気になる人もいますよね。また、会計処理における補助金の税区分や消費税の控除について知りたい人もいるでしょう。

当記事では、補助金を受給した場合の消費税の扱いを解説します。補助金を利用した経費の消費税に関する内容もあるため、補助金の申請を検討している人は参考にしてみてください。

目 次

補助金における消費税の税区分は不課税取引です。消費税の税区分は「課税取引」「非課税取引」「免税取引」「不課税取引」の4種類に分けられ、補助金の場合は「不課税取引」に該当するため、補助金を受給予定の人はその前提を踏まえておきましょう。

【消費税の税区分】

|

課税区分 |

具体例 |

|

課税取引 |

|

|

非課税取引 |

|

|

免税取引 |

|

|

不課税取引 |

|

消費税は商品やサービスの取引に対して課される税金です。 商品の販売やサービスの提供など、大半の取引は消費税の課税対象として「課税取引」に区分され、商品やサービスの価格に消費税が上乗せされることになります。

一方、消費税の課税対象に区分されない取引も存在し、それらの取引は原則として消費税の課税対象外です。補助金や助成金など、事業者や個人の取り組みを支援するお金は消費税の課税対象外として「不課税取引」に区分され、消費税を含まない取引となります。

なお、「非課税取引」「免税取引」「不課税取引」はいずれも消費税の納税義務のない取引ですが、課税売上割合の計算における扱いが異なります。補助金の場合は不課税取引として課税売上割合を計算することになるため、補助金を受給予定の人は留意しておきましょう。

補助金を受給した場合は納税額が変動する可能性があります。受け取った補助金に消費税は含まれていませんが、補助金は会計処理において収益として加算される関係上、納税額が変動する可能性があるため、補助金を受給予定の人はその前提を踏まえておきましょう。

たとえば、申請者が法人の場合は法人税を納税することになります。法人税は年間の所得金額に応じて税率が変動しますが、補助金は会計処理における収益として加算されるため、補助金を受給したことにより、法人税の納税額が変動する可能性があります。

また、申請者が個人事業主の場合は所得税を納税することになります。所得税は年間の所得金額に応じて税率が変動しますが、補助金は会計処理における収益として加算されるため、補助金を受給したことにより、所得税の納税額が変動する可能性があります。

なお、事業が赤字の場合は原則として法人税や所得税の納付が不要です。課税対象がないものとみなされ、補助金を受給したとしても会計処理における収益として加算されることはないため、補助金を受給予定の人は予備知識として覚えておきましょう。

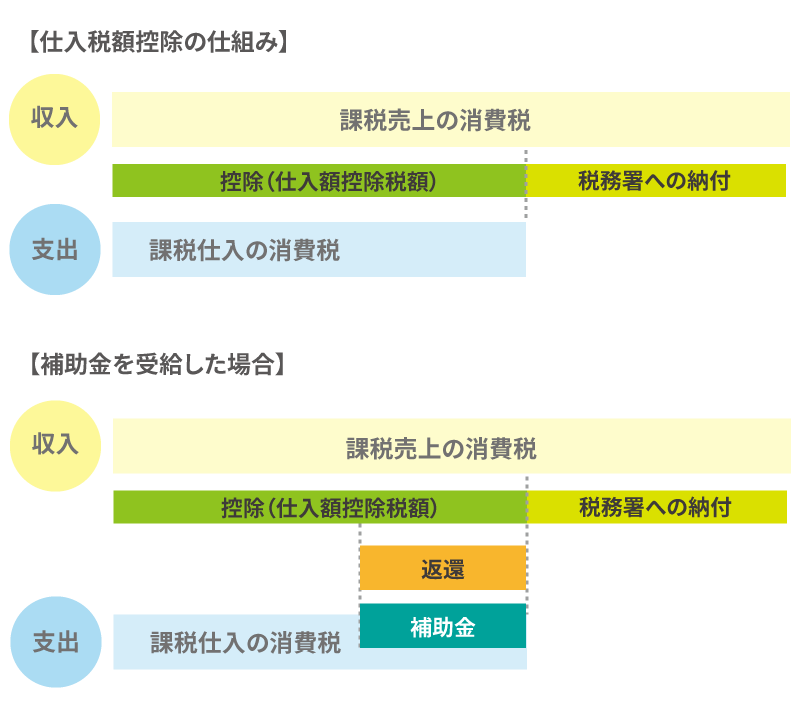

仕入税額控除が適用された場合、補助金を利用した経費における消費税分の金額に対して、返還の義務が発生することがあります。補助金の性質上、仕入税額控除によって本来は消費税として納めるべき金額 も控除の対象となるためです。

仕入税額控除が適用されると、「売上に含まれる消費税」から「仕入にかかった消費税」を差し引きできます。商品やサービスの取引において売上と仕入の両方に消費税が掛かっている場合、仕入の際に掛かった消費税を控除できるため、消費税の二重課税を防げます。

補助金を受給した場合、補助金を利用した経費の消費税も仕入税額控除の対象となります。不課税売上である補助金を使用して課税仕入れを行うことにより、本来支払うべき消費税も控除されることになるため 、経費の消費税に相当する金額には返還の義務があります。

なお、補助金の中には、消費税分を差し引いて申請するよう求めている制度もあります。事前に消費税額分を差し引いて申請することにより、仕入税額控除が適用された場合でも返還の必要はなくなるため、補助金の申請を検討する際は留意しておきましょう。

補助金を受給予定の人は、仕入税額控除において返還の対象外となる条件も確認しておきましょう。経費の内容や事業者の性質によっては返還の対象外となる場合があるため、補助金を受給予定の人は自身が返還の対象であるかを確認する必要があります。

【返還の対象外となる条件】

|

返還の対象外となる条件のひとつとして「免税事業者の場合」が挙げられます。免税事業者には消費税の納付義務がなく仕入税額控除を行う必要もないため、補助金を受給した場合も消費税に関する返還の義務が発生することはありません。

また、返還の対象外となる条件のひとつとして「補助対象経費が非課税仕入のみである場合」が挙げられます。人件費や家賃など消費税が掛からない経費のみに補助金を充てる場合は 、補助金を受給した場合も消費税に関する返還の義務が発生することはありません。

なお、仕入税額控除における返還の義務がない場合でも、仕入控除税額の報告は必須です。免税事業者や簡易課税方式を採用している事業者など、返還額が0円であっても「返還額0円」として各補助金の所定の方法により報告を行ってください。

補助金における消費税の扱いに不安がある人は、専門家に相談することも検討してみてください。専門家に相談することにより、補助金を受給した場合の消費税の計算方法や申告方法など、消費税の扱いをわかりやすく教えてもらえる可能性があります 。

【相談先の具体例 】

|

相談先 |

特徴 |

|

金融機関 |

税金のほか資金調達に関する幅広い相談ができる |

|

士業(税理士、行政書士等) |

知識が豊富な専門家に相談できる |

|

商工会議所 |

中小企業向けのさまざまな支援サービスを提供している |

|

民間のコンサル会社 |

補助金の申請から受給後まで幅広くサポートを依頼できる |

消費税に関する相談先の具体例として挙げられるのは「金融機関」「士業」「商工会議所」「民間のコンサル会社」です。消費税に関する相談のほか、補助金の申請や資金調達に関するさまざまなサポートを依頼できる場合もあります。

ただし、専門家に相談する場合は依頼料として所定の費用がかかることがあります。無料相談を受け付けている機関もありますが、相談先やサポート内容によって費用が異なるため、専門家への相談を検討する際は留意しておきましょう。

補助金における消費税の税区分は「不課税取引」です。消費税は商品やサービスの取引に対して課される税金ですが、補助金は商品やサービスの対価として支払われるお金ではないことから、消費税の対象外となります。

しかし、補助金を受給する場合には納税額に影響を及ぼす場合があります。補助金は会計処理において収益として扱われるため、収益に応じて納税額が変動する所得税や法人税が、補助金を受給しない場合と比較して高くなる可能性があります。

また、仕入税額控除が適用された場合、補助金を利用した経費の消費税分に対して返還の義務が発生する場合があります。返還の有無は補助金の用途や企業の状況によって異なるため、利用する制度の公式サイトや公募要領から消費税の扱いを確認しておきましょう。

使いたい補助金が決まっているので、

補助金診断をしたい!という方は、

ご利用希望の補助金の診断ボタンへ

お進みください。

補助金申請に関するご相談は

お電話でも受け付けております。